2025-01-11

-

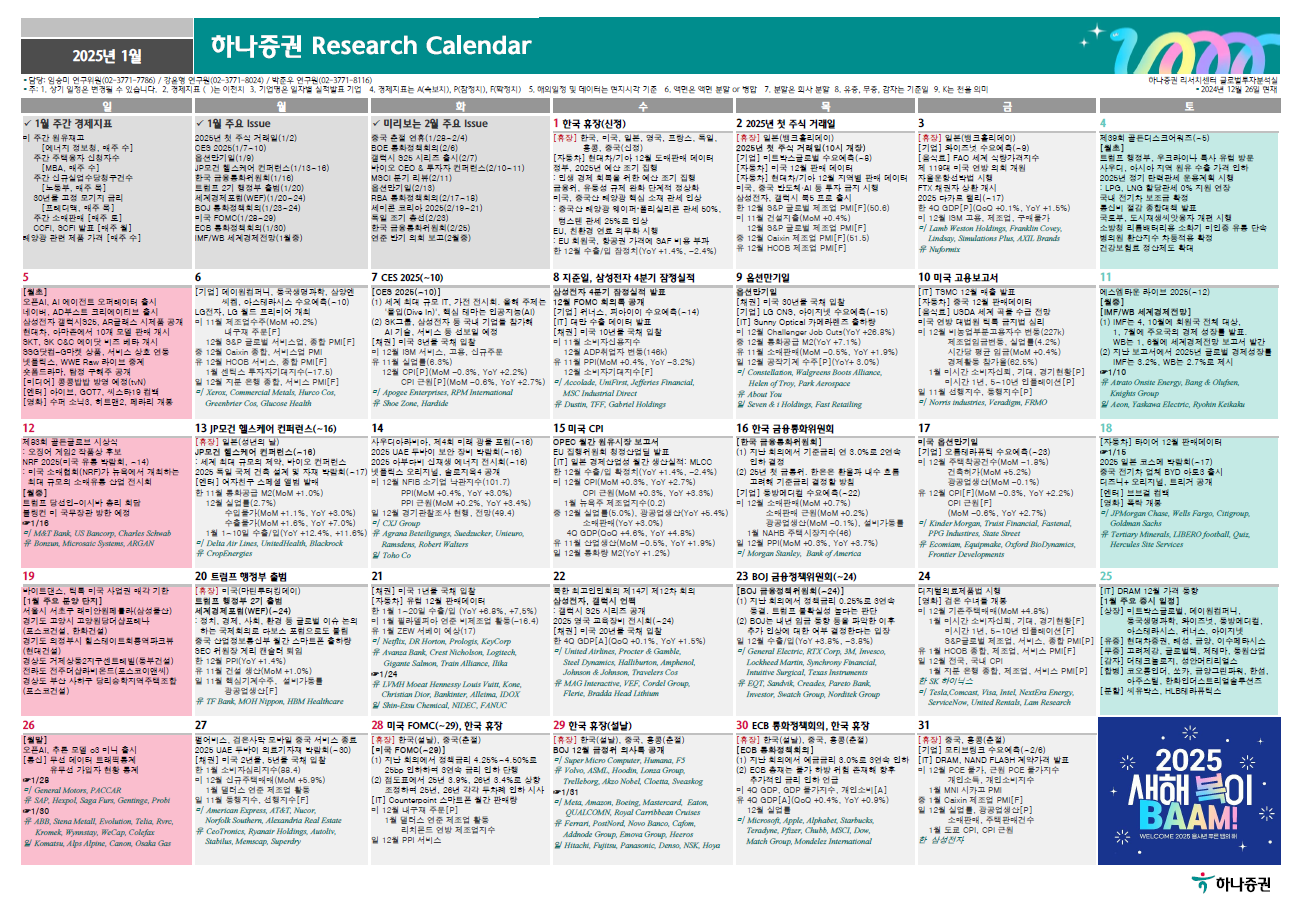

[월간 일정]

-

[금주 일정]

-

[시장신호등]

-

Macro: Good is Bad

-

시장 느낌(시장 상황, 나스닥 기준): 부정(▼▼)

-

▒ 시장 센티먼트 : 부정

-

★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 부정(▼▼)

-

-

-

[느낌점] BAD 4일 연속 ◈추세전환 → 매매중단◈(-10%시 즉시 손절)

- ▨ 0.DAILY Invest/☆ 2025/아이디어 :BAD(▲▲▲)

-

[Macro]

-

비농업고용지수, 12 월 비농업 고용은 25.6 만명으로 컨센(16.4 만) 상회. 전월(21.2 만명)대비 상승하며 2 개월 연속 상승세 지속. 제조업 부문(- 1.3 만)이 부진했음에도 정부, 교육/의료,레저 및 여객 등의 부문에서 견조한 상승세가 확인.

실업률은 4.1%로 전월(4.2%)과 컨센(4.2%) 대비 견조한 모습. 고용지표 발표 이후 글로벌 IB 들은 연내 금리 인하 경로를 대폭 수정. JPM 은 3 월 인하 전망을 철회하고 6 월과 9 월 2 회 인하 전망. BofA 는 인하사이클 종료와 장기간 동결 가능성을 강조하며 다음 스텝은 인하보다 인상을 가능성이 높음을 전망. 굴스비 총재는 금번 고용지표에 대해 과열의 징후는 아니라 설명하며 인프레 지표를 봐야하며 기존 인하 경로를 고수하는 입장 표명

-

미시간대소비자심리지수, 1 월 미시간대 소비자심리지수 예비치는 73.2pt 로 12 월 74pt 대비 -0.8pt 감소. 다만 1 년 기대 인플레가 전월 2.8%에서 3.3%로 급등했으며 5 년 장기기대인플레 또한 3.0%에서 3.3%로 상승. 현재 경제 여건 지수는 77.9pt 로 전월(75.1pt)대비 상승한 반면 소비자 기대지수는 70.2pt 로 전월 73.3pt 에서 하락했는데 미시간대 측은 현재 생활비에 대한 우려는 완화된 반면 미래 경로에 대한 우려가 급증했음을 보여준다고 설명

-

-

[시장변동]

-

미 증시는 DOW -1.68%, S&P 500 -1.54%, NASDAQ -1.63%, Russell -2.22%로 하락마감. 12 월 고용 서프라이즈 이후 국채 금리가 급등하며 10 년물은 4.8%선 터치를 시도. 증시도 기술주와 중소형주 중심으로 급락. CME FedWatch 상 연내 1 회인하 확률은 41%, 동결 확률은 29%로 확대. 이후 발표된 미시간 소비자심리지수에서도 인플레 예상치가 급등한 점도 금리에 상방 압력 금리 압박에 M7 종목들도 메타를 제외하면 전반적으로 부진한 모습.

악재성 재료가 있었던 엔비디아(-3.0%)와 애플(-2.4%)은 특히 부진.엔디비아 및 반도체 업종은 바이든 정부의 AI 칩 규제 우려 지속. 애플은 궈밍치의 중국 판매량 감소 전망.

11 개 섹터 중 유가 급등을 반영한 에너지를 제외 10 개 섹터 모두 하락마감.

모기지 금리 압박에 따른 우려로 부동산(-2.5%) 업종의 언더퍼폼이 두드러졌으며 금융(-2.4%), IT(-2.2%), 필수소비재(-1.1%) 등 하락

미 국채 금리는 2Y 4.38%(+11.5bp), 10Y 4.76%(+7.0bp)로 상승.

달러인덱스 역시 109.65pt까지 상승했으며 원/달러는 1472원.

유가는 WTI 기준 +3.58% 상승한 $76.57 로 미국과 영국의 대러 석유 제재 방안 발표를 반영. 해당 제재는 러시아 ‘그림자 함대’

-

-

[종목이슈]

-

AMD: AMD -4.3%, 다시 지적된 경쟁력 부족

-

AI 사업에 비관적 전망 제시되자 주가 하락. HSBC는 투자의견 매수→매도, TP $200→$110 하향 조정. 주요 골자는 엔비디아 대비 AI GPU 경쟁력이 떨어진다는 것. 특히 삼성이 고사양 HBM3e에서 난항을 겪고 있어, MI325에는 비교적 저사양 메모리가 탑재될 전망.

이는 이미 MI325 수요가 미미한 상황에서 AI GPU 모멘텀을 악화시킬 요인. 지난해 AMD는 AI 산업 전반의 연초 랠리에 힘입었으나, 경쟁력 우려 지속적으로 제기되며 주가 하락세 지속. YTD 수 익률 또한 -18.1%로, 엔비디아(+171.2%)와 대조적이었음. 다만 일련의 상황은 반전 없이 지속되는 양상

-

-

D-웨이브: QBTS -36.1%, 젠슨 황의 보수적 발언

-

[젠슨 황이 ces에서 양자컴퓨터 상용화에 수십 년이 걸릴 것이라 발언]하자 업종 전반 급락. 아이온큐(IONQ - 39.0%), 리제티컴퓨팅(RGTI -45.4%) 등 낙폭 부각. 앞서 해당 기업들은 알파벳의 Willow 출시 등으로 연말 주가 랠리 이어갔음.

이 가운데 젠슨 황은 매우 유용한 양자컴퓨터 기준, 초기 단계 진입에 15년, 후기 단계 진입에 30년이 소요될 것으로 전망. 다만 D-웨이브의 CEO는 해당 발언이 ‘완전히 틀렸다’고 반박. 이미 마스터카드, 일본의 NTT 도코모 등 기업들이 양자 컴퓨터를 상업적으로 활용하고 있기 때문

-

-

이베이: EBAY +9.9%, 페이스북과 파트너십 체결

- 페이스북의 중고 거래 플랫폼인 마켓 플레이스와 제휴 소식 보도되며 주가 급등. 금번 계약으 로 이베이 상품 목록이 미국/독일/프랑스 페이스북 마켓 플레이스에 공개될 예정. 앞서 이베 이는 아마존, 월마트 뿐 아니라 중국 테무와의 경쟁으로 사업 리스크가 확대된 바 있음. 이 가운데 발표된 파트너십은 이베이의 고객 기반을 강화할 수 있는 요인

-

솔라엣지: SEDG -14.8%, 완고히 높은 운영비

-

테슬라(TSLA), Morgan Stanley(MS)는 자율주행차(AV) 기술과 내장형 인공지능의 발전을 주요 원동력으로 언급하며 Tesla(TSLA) 의 목표 가격을 400달러에서 430달러로 상향 조정했습니다.

-

-

[기타 소식]

- 기타소식, CNN 은 4 명의 소식통을 인용, 차기 [트럼프 정부과 보편관세 도입을 위해 ‘국가 경제 비상사태’를 선포하는 방안을 검토]하고 있음을 보도. 비상사태를 선포하게되면 대통령에게 외국과의 무역 등 경제 활동을 광범위하게 통제할 수 있는 권한이 부여. 다만 해당 비상사태에 대한 명분에 대해선 불확실한 상황. 아직까지 관련 트럼프 SNS 코멘트는 부재